ゲストにタレントの藤本美貴さんを迎えた講演会。物価上昇が止まらない中、これから住宅購入を考えている人にとっては特に気になるのが住宅ローンですよね。金利の上昇も予想されるため、住宅ローンは慎重に選びたいものです。この講演会では、自分がどれくらい借りても大丈夫なのか、ライフスタイルによって固定金利と変動金利、どちらを選ぶべきかなどを知ることができます。

ゲストにタレントの藤本美貴さんを迎えた講演会。物価上昇が止まらない中、これから住宅購入を考えている人にとっては特に気になるのが住宅ローンですよね。金利の上昇も予想されるため、住宅ローンは慎重に選びたいものです。この講演会では、自分がどれくらい借りても大丈夫なのか、ライフスタイルによって固定金利と変動金利、どちらを選ぶべきかなどを知ることができます。

※敬省略

(司会)「ミキティと学ぼう住宅ローンの選び方徹底解説」にご参加いただきまして、まことにありがとうございます。それでは早速ご登場いただくお二人をお呼びします。タレントの藤本美貴さんとファイナンシャルプランナーの高山一恵さんです。どうぞステージにお願いいたします。

本日は金融情勢が変化することで、これからの住宅ローンはどうなっていくのか。金利のない世界から金利のある世界へと経済状況が変化している今、どのように自分に合った住宅ローンを選べばいいのか、皆さんとご一緒に考えていきます。

本日は金融情勢が変化することで、これからの住宅ローンはどうなっていくのか。金利のない世界から金利のある世界へと経済状況が変化している今、どのように自分に合った住宅ローンを選べばいいのか、皆さんとご一緒に考えていきます。

ところで藤本さん、マイホームへの憧れはありましたか?

(藤本)ありましたよ。私もやっぱりマイホームが欲しかったので。

9年くらい前に建てましたけど、マイホームは大きな買い物なので、建てる場所もそうですし、支払っていけるのか、ローンを組めるのか、と思うとドキドキしますよね。

(司会)藤本さん、しっかり家計も管理されていると思うので、今日は住宅ローンについて色々と学んでいきましょう。そしてお隣はファイナンシャルプランナーの高山一恵さんです。

(高山)皆さん、こんにちは。ファイナンシャルプランナーの高山一恵と申します。私はFPになって20年になるんですけれども、そこから主に一般の皆様に向けて、こういった講演活動とか執筆活動、相談業務という3本柱を通してお金の知識を伝えております。

(高山)皆さん、こんにちは。ファイナンシャルプランナーの高山一恵と申します。私はFPになって20年になるんですけれども、そこから主に一般の皆様に向けて、こういった講演活動とか執筆活動、相談業務という3本柱を通してお金の知識を伝えております。

(司会)お金や家計管理の専門家の高山さんに、住宅ローンについて今日はじっくりと教えていただきたいと思います。

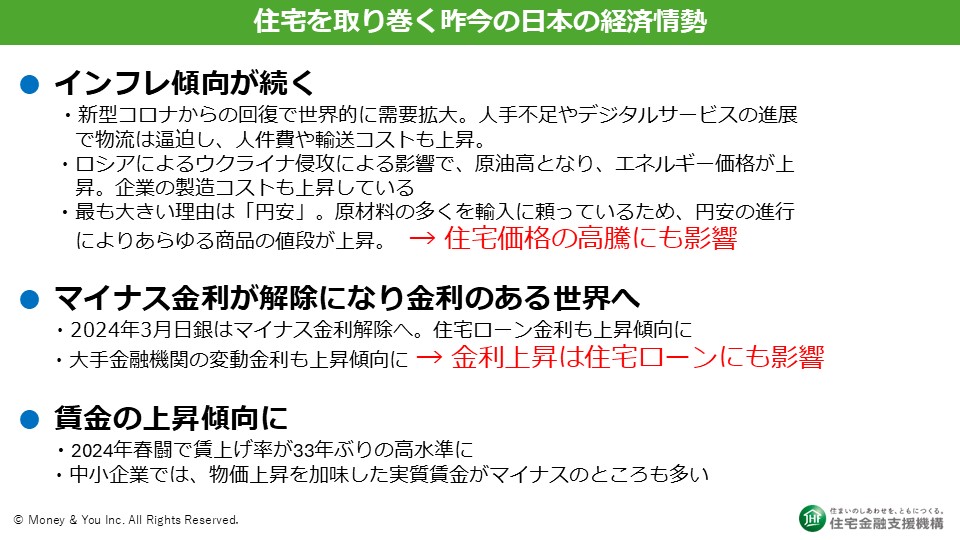

まず住宅ローンを考える前に、現在の経済の状況をしっかりと理解しておく必要がありますよね。今、原材料価格の高騰や光熱費もすごく上がっていますね。

そして円安、さらには賃金の引き上げといった経済のニュースを日々目にしますけれども、世界や日本ではどのようなことが起きているのか、そして私たちの生活にはどんな影響があるのか、高山さんお願いします。

(高山)まずですね、皆さんが一番気になっているのは物価高かなと。

(藤本)そうですね。色々な物の値段が毎年というか、年に何回も上がったりして大変だなと思いますね。

(司会)そうですよね、本当に物価の上昇が止まらないんですけど、こちらを見ていただきたいと思います。物価の変動の図です。

(高山)こちらは物価の変動が大きい生鮮食品の影響を除いた状態の物価指数を表わしています。これを見てもらうと、2022年の4月以降、前年の同じ月と比べるとプラス2%越えがずっと続いてるということなんです。

(藤本)そうですね。

(高山)これがどういうことかというと、例えば昨年10月に100万円で買えた車が、今月は102万円払わないと買えないということになっていまして、どんどん物価上昇しているということですよね。

(司会)物価高が家計を直撃しているということですが、住宅の価格も上がっているということですか?

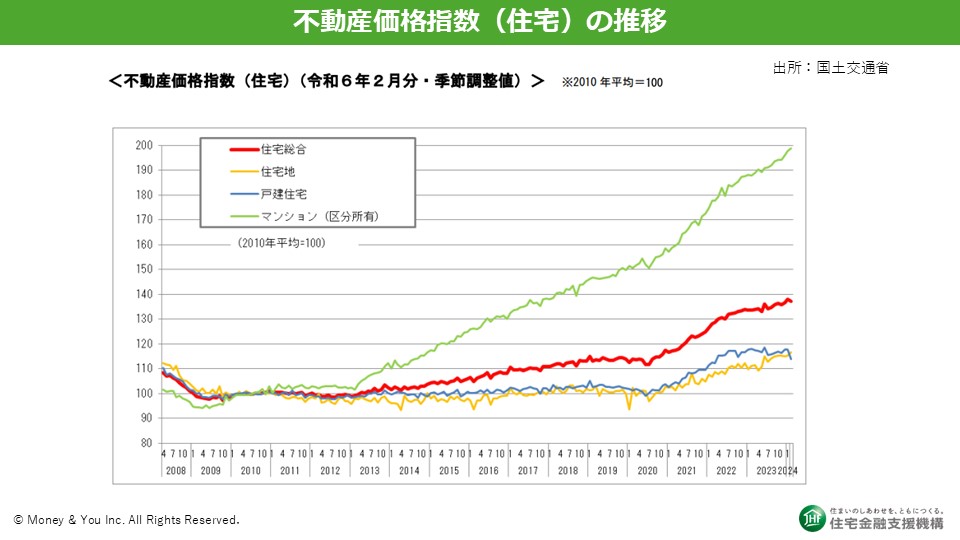

(高山)そうなんです。仰る通りなんですよ。住宅価格もその影響を受けて上がっているんです。こちらをご覧ください。これは不動産価格指数の推移というものです。

これは国土交通省が公表する不動産の価格動向を表す指標です。この緑のところを見てください。分かります?

(藤本)緑の線、とんでもなく上がっていますね。何があったんですか。

(高山)緑の線はマンション、それ以外に青の戸建住宅、黄色の住宅地。これは更地のことなんですけど、これも上がってます。全般的に住宅の価格が上がってるってことが分かると思います。

(司会)藤本さん、住宅って元々高いのにこんなに上がってしまっているってことですよね。

(藤本)そうですね。だから早く買っておいて良かったなと思ってます。(笑い)

(藤本)そうですね。だから早く買っておいて良かったなと思ってます。(笑い)

(司会)本音が出ましたね!(笑い)

(藤本)本当に良かったなって思いますねー。

(司会)高山さん、今もインフレ傾向が続いているということですね。

(高山)そうなんですよ。世界的にもインフレ傾向が続いているんです。インフレ傾向がなぜ続いてるかというと、いろんな要因があります。

例えば新型コロナからの回復で世界的に需要が拡大していて供給が追いついていないとか、またはロシアによるウクライナ侵攻というのがあって、それによってエネルギー価格も上昇してるとか色々とあるんですけど、今回、住宅価格が上がっていることにフォーカスをして考えると、実は大きな要因が「円安」なんです。

(藤本)円安、続いてますもんね。

(高山)住宅の建築資材である木材や鉄というのは、日本はほとんど輸入に頼ってるんですよ。なので、1ドル100円だったのが円安で120円とか130円になると、今まで100円で買えていた木材が120円、130円じゃないと買えないわけです。

(高山)住宅の建築資材である木材や鉄というのは、日本はほとんど輸入に頼ってるんですよ。なので、1ドル100円だったのが円安で120円とか130円になると、今まで100円で買えていた木材が120円、130円じゃないと買えないわけです。

(藤本)住宅を建てている途中でも資材の金額が上がったりするわけですよね。えーって感じですよね。

(高山)そうなんですよね。なので、その影響があって住宅の価格が上がっているというのが大きな要因になっています。

それからですね、マイナス金利。これが今年の3月に解除されたので、住宅ローン金利が上がっているんです。これはまたあとでお話ししたいと思います。

一方で、価格が上がっていても給料が上がっていればいいじゃないか、という話になると思うんです。今、政府も会社も賃金上昇していこうという取り組みをしているんです。ただ、今は大企業における話で、中小企業はまだ実現されてないというのが現状ですね。

(司会)藤本さん、いろんな経済情勢が住宅ローンに影響することを考えると、経済のニュースにも敏感になった方がよさそうですね。

(藤本)そうですね。自分たちにとって身近な話ですよね。

(司会)住宅ローンというのは世の中の金利の影響を受けるということなので、もう少し金利そのものと、そして住宅ローンの関係について教えていただけますか?

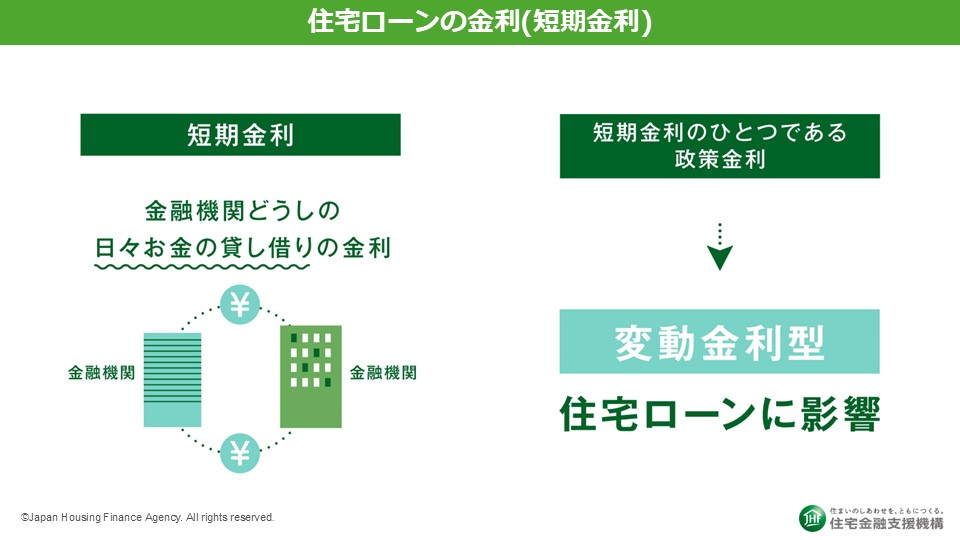

(高山)はい。ではまず金利についてお話します。金利というのは短期金利と長期金利の二つの金利があるんです。

まずは短期金利からお話しますね。短期金利というのは金融機関同士が当面の資金の貸し借りをする際に用いる金利で、貸し借りの権利の期間というのは1年未満という形になってるんですね。

(藤本)1年!?本当に短期ですね。

(高山)短期金利っていろんな種類があるんですけど、それの代表なのが政策金利なんですよ。

(藤本)そうすると短期金利は私たちあんまり関係ないって思った方がいいですか?

(高山)いや、それが政策金利は結構関係があるんですよ。政策金利は住宅ローンの変動金利に影響するんですよ。

(高山)いや、それが政策金利は結構関係があるんですよ。政策金利は住宅ローンの変動金利に影響するんですよ。

それに対して長期金利というのは、1年以上のお金を貸し出す際に用いられる金利のことを言います。で長期金利の代表的なものが、この10年物の国債利回りということになるんですね。これは国が発行する債券で、10年間で償還が決まっている。

償還が10年間というものになるんですけれども、この10年国債の利回りが住宅ローンの固定金利に影響します。

(藤本)固定金利が影響を受けるんですね。

(司会)短期金利そして長期金利について教えていただきましたが、続いて金利の動向について教えてください。

(高山)はい。藤本さん、マイナス金利って聞いたことはありますか?

(藤本)聞いたことはあります。聞いたことはあるんですけど、マイナスって言ってるからなんか安いのかな、と思ってるぐらいでいまいち分かってないですね。

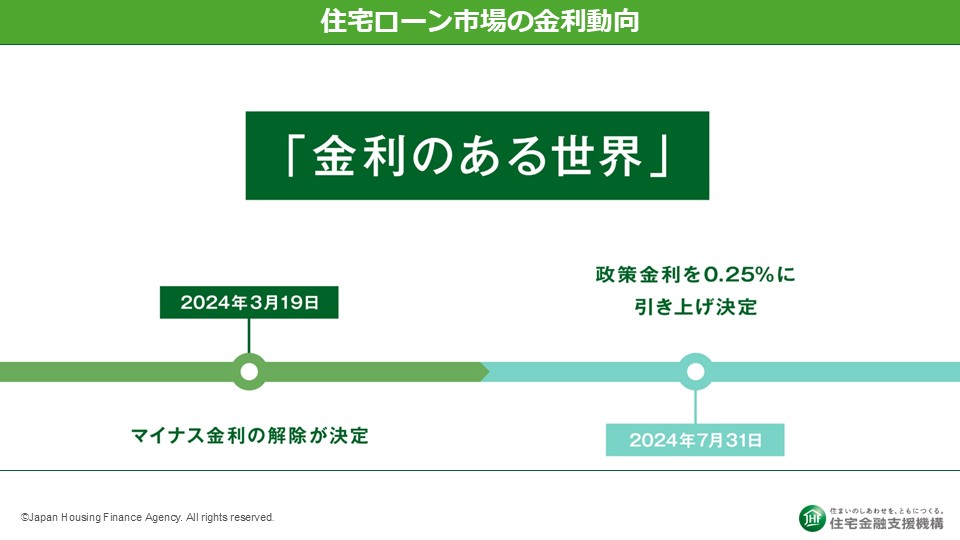

(高山)では、少し詳しく見ていきたいと思います。今年の3月、17年ぶりに日本はマイナス金利を解除したんですよ。そこから金利がある世界になりました。さらに今年の7月に日本銀行の金融政策決定会合という会で、政策金利0.25%の引き上げが決定されたんですね。ということで、今までは金利がない世界だったのですが、金利がある世界に変わったということなんですよね。

今まで金利がない世界だったので、先ほどお話した短期金利も長期金利もずっと非常に低い水準で推移していたんですよ。

(藤本)そっか、住宅ローンを組むのにあまり不安がなくて済んだんですね。

(高山)そうなんです。それが金利のある世界になってきたので、いよいよ住宅ローンの金利も考えなくてはならない世の中になっているってことなんですよ。

(司会)本来は金利のある世界が普通だったわけですけれど、今ねこうやって金利のない世界から金利のある世界に戻ってきたということですよね。

昔と今とで比較するとどういう違いがありますか?

(高山)こちらご覧いただけますか。これは、住宅ローンごとの金利の推移をあらわしたグラフですけれども、1990年代のバブル時代の頃を見てください。変動金利年8.0%を超えていたことがあるんですよ。

(藤本)8.0パーセント。すごーい!!

(高山)固定金利も5.0%超えていた時期がありました。今は固定金利が1.82%くらい、変動金利は優遇5割、今は0.490%ということなので、だいぶ金利が低い状態になっていることはおわかりいただけると思います。

(司会)藤本さん、金利8%の世界って想像がつかないですよね。

(藤本)そうですねー。

(高山)若い方は特にそうですよね。

(司会)金利が高い時代を経験してないですもんね。

(藤本)景気の良かったバブル時代がうらやましいなって思うくらいですから。

(司会)今の日本の経済状況から突然金利が8%に上がるということは考えづらいんですけれども、具体的にいつごろからこの金利のない世界になっていったんでしょうか?

(高山)2008年に100年に一度の金融危機といわれているリーマンショックというのが起きました。リーマンショックの時は世界的に経済が非常に悪くなっていったんですよね。世界の主要国、日本も含めてなんですけれども、経済を活性化するために金融緩和策をやったんですね。

(高山)2008年に100年に一度の金融危機といわれているリーマンショックというのが起きました。リーマンショックの時は世界的に経済が非常に悪くなっていったんですよね。世界の主要国、日本も含めてなんですけれども、経済を活性化するために金融緩和策をやったんですね。

(藤本)あーなんか聞いたことがあります。

(高山)その一環で、経済を活性化するためにはやっぱり金利を下げて、個人の方とか、それから会社の方たちがお金を借りやすくすると経済が活性化するじゃないですか。なので、金利を下げたんですけれども、日本ではその政策金利を事実上ゼロにするということをしたんです。

(藤本)下げるどころか(ゼロにする)!

(高山)そうなんです。ゼロ金利政策というのをやってきたんですね。ですから、その頃からずっと低い水準、つまりは金利のない世界が続いてきたってことになります。

(司会)2008年頃から?

(高山)はい。2008年のいわゆるリーマンショックあとからですね。

(藤本)ということは15年以上続いているってことですよね。

(司会)はい。なので、ずっと住宅ローンの金利について考えなくても良かったんですよね。ずっと低い金利のまま横ばいだったので。

(司会)はい。なので、ずっと住宅ローンの金利について考えなくても良かったんですよね。ずっと低い金利のまま横ばいだったので。

(藤本)ゼロ金利ですもんね!

(司会)それが金利のある世界になるとちょっと緊張感が生まれますよね。私たちもしっかり勉強して(住宅ローンを)選んでいかないといけない、見極めていかないといけないわけですね。

(高山)仰る通りですよね。

金利のない世界から金利のある世界へと経済の状況がこれから変わっていくことは確かなんですね。となると、今まで常識だと思ってたことが非常識になる可能性もあります。これからの経済状況をしっかり見て、皆さんに合った金利タイプを選んでいくってことがとても大事なんですね。

金利タイプにはメリットデメリット、そしてリスクがあるので、そこをしっかり学ぶことが必要ですね。

(藤本)そうですよね。自分に合った金利が何か分からないですからね。何をもって合ってるのか、その辺もちょっと知りたいですよね。

(司会)そうですよね。まさに将来の家計を圧迫しないような住宅ローンの選び方というのが大切になってくると思います。

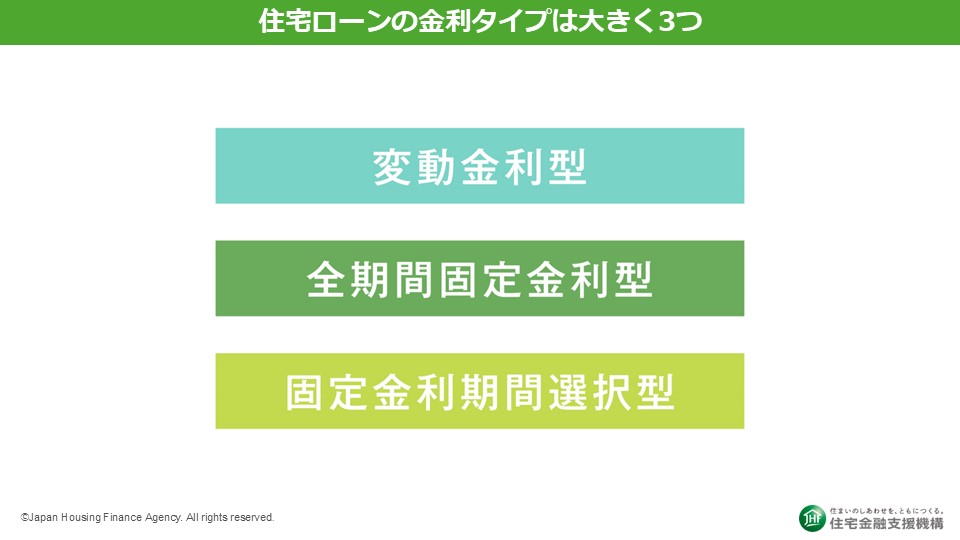

では、その住宅ローンはいくつタイプがあるんでしょうか。

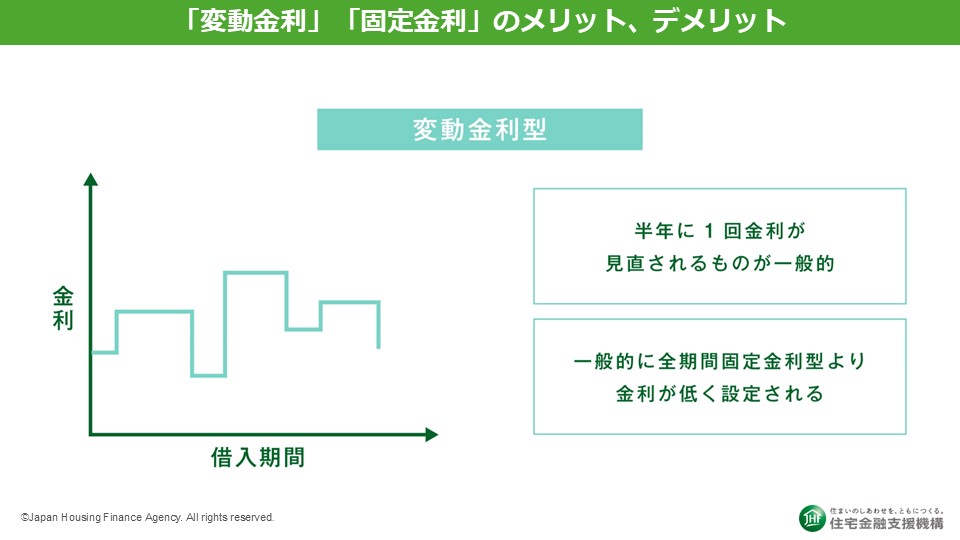

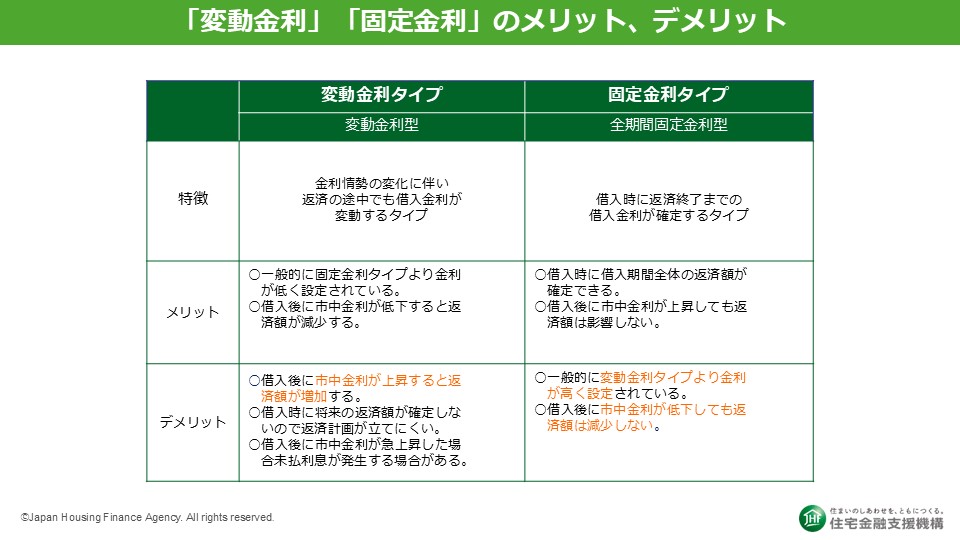

(高山)大きく分けて三つあります。「変動金利型」「全期間固定金利型」「固定金利期間選択型」です。

まず一つ目の変動金利の特徴から見ていきます。変動金利というのは、住宅ローンの借入期間中、一般的に半年ごとに金利が見直されるタイプのものです。

変動金利は固定金利よりも金利が低いというところがメリットです。ですが、一方でデメリットもあります。半年ごとに金利が見直されるということは、金利が上がれば借入金利が上がるので、皆さんの返済している金額もアップする可能性があるということなんです。

(藤本)返済金額が予定しづらいということですよね。毎月10万円だったり、12万の月もあったり…変わるってことですよね。

(高山)そうなんです。変動してしまうリスクがありますよね。

(藤本)そうなるとライフスタイルの予定が立てにくいですよね。

(司会)藤本さんのようにお子さんがいらっしゃって、そしてまた将来の教育費なども考えないといけない。安心とか計画の立てやすさとか、そういうことも大事にしたいですよね、藤本さん。

(藤本)そうですねぇ。

(司会)その場合どうすればいいんでしょうか。

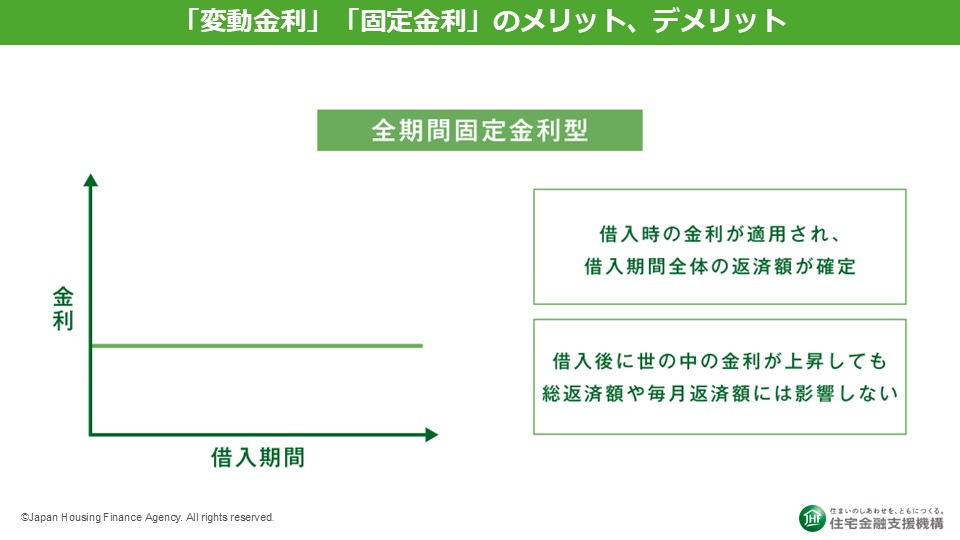

(高山)藤本さんのような方には固定金利というのがあります。固定金利というのは借入当初から返済終了まで金利がずっと固定されているものになります。

(藤本)全期間固定金利ということですね。

(高山)はい。ですからメリットとしては例えば借入後に世の中の金利が上昇したとしても、総返済額や毎月の返済金額が変わらなくて済むということなので、返済計画が立てやすいですよね。

(藤本)それなら立てやすいと思います!

(高山)ただデメリットは変動金利よりも金利は高いんですね。

(藤本)そっか。でもその分(金利は)安定してますからね。

(司会)実は我が家はフラット35というのをやってるんですけどそれについても教えていただけますか?

(高山)実は固定金利の代表というと、住宅金融支援機構が提供する全期間固定金利の「フラット35」というのがあるんですよ、これは名前の通り最長35年間の全期間固定金利で10月現在の金利は1.82%程度となっています。

変動金利よりもやはり金利が高いんですが、返済終了まで借入金利と返済額が確定しているので、返済計画が立てやすいし、家計管理がしやすいというのが特徴かなというふうに思います。

(司会)まさにそれを私自身も感じているんですけど、返済計画が立てやすい、さらに今、貯蓄や投資といった資産形成がしやすいという点は魅力ですよね。

(藤本)出ていくお金が決まってますからね。

(司会)おっしゃる通りですよね。そしてハイブリット型というのもあるんですね?

(高山)そうなんですよ。変動と固定のハイブリッド型があって、固定金利期間選択型といいます。これはですね、当初から一定期間だけ固定金利が続くということになっているんですね。

(藤本)スタートが固定ということですか?

(高山)そうです。例えば3年間だけ固定の3年固定、5年固定、10年固定などがあります。

(藤本)選べるんですね。

(高山)では固定期間終了した後はどうなるかというと、それはその時の金利の状況で変動金利にするのか、固定金利期間選択型を選ぶかのどちらかになります。

(司会)ここまで変動と固定、そしてもう一つ、ハイブリッド型があるということですが、いかがですか、藤本さん。

(藤本)金利の違いは分かったんですけど、迷いますね(笑い)。結局迷うなあと思います。

(司会)住宅ローンの選び方は本当に難しいと思います。マイホームを検討する時に住む場所だったり、間取りだったり、そういうことを優先して考えがちなんですが、やはり自分にしっかり合った住宅ローンを考えるということが大事になってくると思いますが、では実際にどうやって決めていけばいいのでしょうか?固定金利、変動金利、それぞれに向いているケースを教えてください。

(藤本)知りたい!

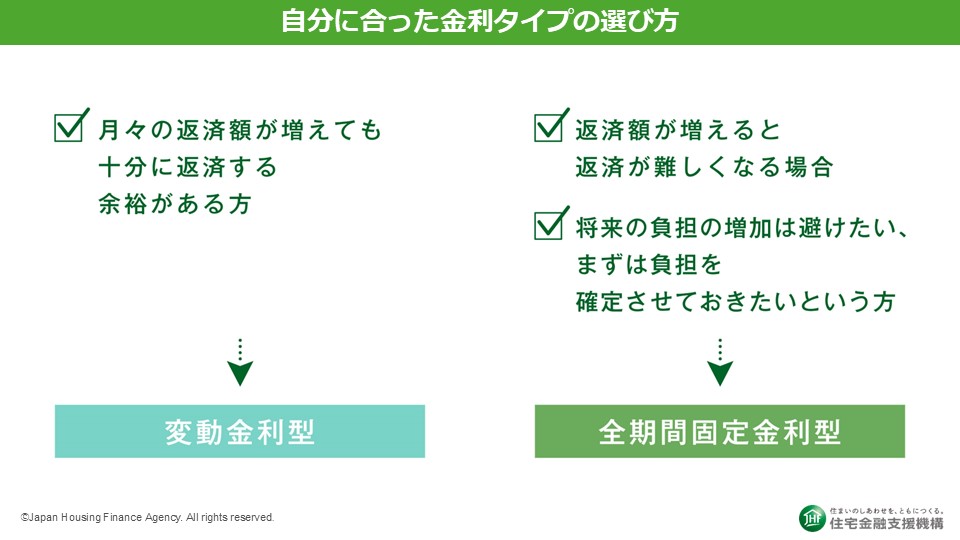

(高山)あくまで一般論にはなるんですけれども、まず家計の中で住宅ローンにいくら回すことができるというところから考えると良いと思うんですね。というのも、例えば毎月の家計に余裕があるとか、藤本さんみたいに資産がいっぱいあるとか。

例えば毎月の返済金額が上がったとしても家計に余裕があって切り詰める必要はないという方は、変動金利を選んでもいいということなんですよ。

(藤本)余裕があれば変動金利にしてもいいということですね。最初の金利が安いですしね。

(高山)そうです。リスクが取れる貯蓄の余力があれば変動金利でもいいと思います。

(藤本)もしかしたらこのまま上がらないかもしれないっていうこともありますしね。

(司会)ポイントは余力があるかどうかですよね。

(高山)家計に余力があるかどうかがポイントになる。

(司会)家計の対応力にかかっているかなと思うんですが、固定の場合はどうでしょう?

(高山)逆に固定金利は長期金利とは反対の考え方になります。返済額が増えると家計が厳しい、切り詰めなきゃいけない、というような方だったり、または収入アップが見込めるんだけれども、お子さんが複数人いる方で教育費がとてもかかりそうだとか。そういった、家計に余力がない場合や何かあった時に対応できる資金が出せない可能性がある場合は固定金利が向いていると思います。

(藤本)学費とか色々ありますもんね。

(高山)そうなんです。一定期間教育費がすごくかかるから、そのかかっている時に返済額が急に上がってしまうと困る、そういう方は固定金利がいいかなって思います。

(藤本)なるほど。わかりやすい!

(司会)藤本さん、やっぱり子供が小さいうちは、将来の学費はなかなか見通せないですよね。

(藤本)そうなんですよ。大体一人いくらみたいな資産がありますけど、本当かなっていつも思うんですよ。本当にそんなにかかるの?と同時に、それだけで本当に大丈夫?っていうどちらもありますね。

(司会)想定を上回ることもあるかもしれないですね。それを考えるとの固定金利というのは、安心感があるというお話ですよね。

変動金利固定金利それぞれメリットデメリットがあるということで、もう一度ちょっとおさらいをしてみましょうか。

(高山)そうですねやっぱり変動金利のメリットは何と言っても金利が安いことなんですよ。ただ、一方で、デメリットはやっぱり市中の金利が上がってくれば、やはり借入の金利も上がるということになりますから、返済金額がアップする可能性があるということですね。

一方で、固定の方はやはりメリットがずっと固定なのでね返済の終了まで。

(藤本)安心ですよね。もうずっと見えてますもんね。家賃みたいなことですよね。ずっと変わらない家賃みたいな。

(高山)でもデメリットはやっぱり変動よりも金利が高いっていうところですね。

(司会)では資金計画を立てる時のポイントはどんなことがありますか?

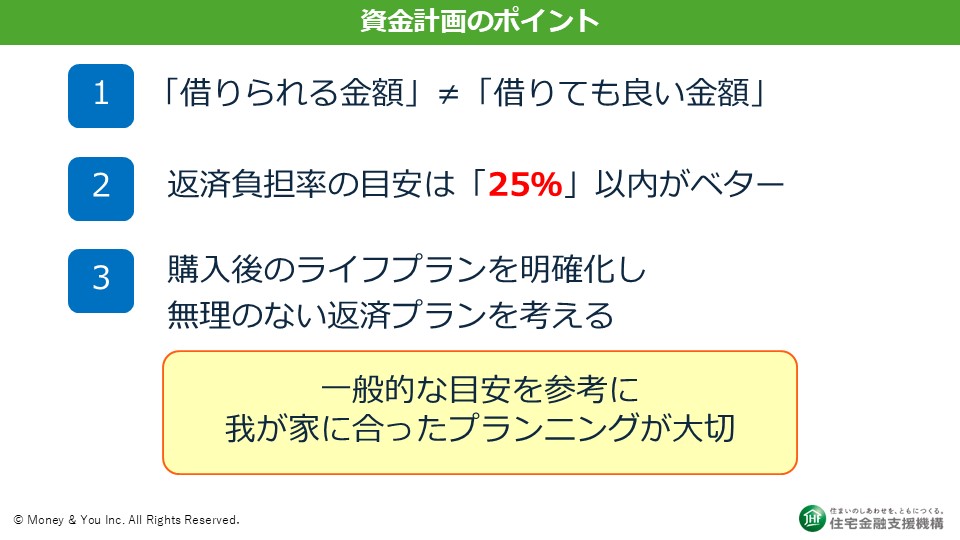

(高山)資金計画のポイントですね。みなさんが住宅ローンを借りる時に何を気にするかというと、例えば「いくらくらいまで借りられるの?」ということだと思うんです。

(藤本)そうなのよ。まずそこなのよ!

(高山)そうですよね。あとは「無理のない返済金額はどのくらいなのかな」というのも。

(藤本)全然わからないんですよ。

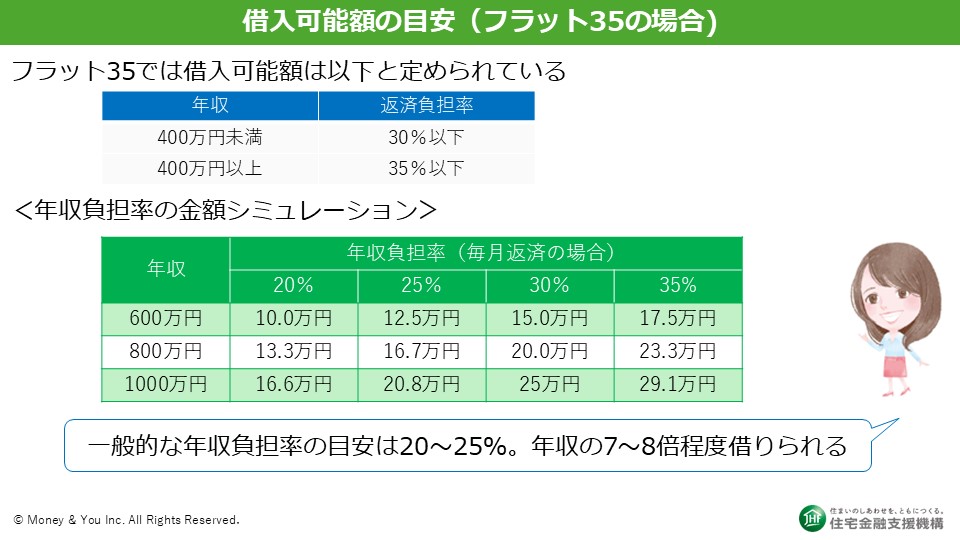

(高山)そうですよね。金融機関ごとにちょっと審査が違ってくる場合があるんですけど、今回はフラット35のケースでお話をしていきます。

フラット35の場合、住宅ローンとして貸してくれる額は年収によって違うんです。年収400万円未満の方は返済負担率と言って年間の収入に占める返済額の割合がありまして、それが30%以下となってます。

400万円以上の方は35%以下ということになっていて、つまり年収400万円以上の方だと年収負担率35%まで融資してくれるってことになるんですよ。では年収負担率35%とはいくらくらいかというのを年収負担率のシミュレーション(上の図)の返済金額ベースで見てみましょう。

そうすると例えば年収600万円の方の年収負担率35%を見てもらうと、毎月17.5万円まで借りられるってことなんですよ。年収800万だったら23.3万円。1,000万円だったら29.1万円ってことになります。なので年収負担率は年収が高い方が下がる傾向にはあるんですよね。だけど、ここでポイントになるのが、例えば年収800万あるから23.3万円まで借りられるといって借りてもいいかっていうと、どうでしょう。お子さん二が人いて例えば私立の学校に通うとなったときに、23.3万円も家計から出すというのは結構きついと思うんですよね。無理のない返済計画を立てる時に年収負担率で20%から25%以内に収めておくと、安心だし無理がなくなるかなと。

(藤本)じゃあ800万円のひとでも23万3,000円借りるんじゃなくて16万7,000円くらいの返済額で家を買というのがいいということですね。

(司会)借りすぎ注意っていうことですよね。

(高山)借りられる金額めいっぱい借りると厳しいかもしれないということです。

(高山)ポインをまとめますと借りられる金額と借りてもいい金額は違うということです。

それから返済負担率の目安は一応25%以内がベターです。できればお子さんいらっしゃる方は20%ぐらいにおさめておくのがより良いということ。それから購入後のライフプランを明確にして、無理のない返済プランを立てる。

書籍を見たり、セミナーを聞いていただくと、一般的な目安が出てくるんでが、一番大切なのは実際に自分にあったプランで借りないといけないってことなんです。

(司会)これはあくまでも目安であって各家庭によって違いますよということですね。具体的な事例を見ていきましょうか。

(高山)では二つの事例をご紹介したいと思います。まず一つ目です。こちらは固定金利を選択されたご家庭なんですけど、夫が会社員、妻がパート勤務の30代のご家庭で、小学4年生と5年生の年子のお子さんがいらっしゃる。世帯年収は800万円。物件は新築のマンションで5,000万円ですけど、頭金で500万円入れています。ですから、融資の金額としては4,500万円ということになりますね。そして金利は1.8%、借入期間35年で借りた場合なんです。

毎月の返済額は14万5,000円ぐらいで、マンションの場合にかかる繕積立金を合わせると毎月16万5,000円ぐらいということになります。住宅を買うときはこの他にも諸費用というのがかかるんですね。家を買った時の税率とか登記する費用ですね。これが新築物件の場合だと物件価格の3~6%くらい。中古物件の場合だと物件価格の6~8%程度かかるんですよ。

だからこのケースだと諸費用は150万から250万くらいかかる計算になります。

(藤本)うわあ。物件費用とは別にそんなにかかるんですね。

(高山)その諸費用はなるべく現金で用意しておきたいというところになりますね。

(藤本)そうですね。

(高山)こちらのご家庭は固定金利を選択したんですけれども、固定金利をおすすめした理由としては、稼ぎ手が基本的には旦那さんのみだからなんです。

(藤本)お母さんも働いてるけどパートっていう感じですよね。

(高山)そうなんです。あとはお子さんが年子で二人いらっしゃるので、一定期間、高い教育費がかかる時期があるわけです。もし金利が上がって返済金額がアップしたら、家計が苦しくなるかもしれないという心配があるんですよ。

(高山)そうなんです。あとはお子さんが年子で二人いらっしゃるので、一定期間、高い教育費がかかる時期があるわけです。もし金利が上がって返済金額がアップしたら、家計が苦しくなるかもしれないという心配があるんですよ。

(藤本)そうですね。不安かもしれない。

(高山)お子さんの教育費はきちんと払っていきたいという思いもおありで、長期で家計の見直しをされたいということでしたので、固定金利を選択されたわけです。そして、ポイントはさきほど申し上げたとおり、返済負担率が25%以内で固定金利を選んでも問題ないということもあったので、固定金利をおすすめしたという経緯があります。

(司会)将来の教育費のことも考えて、返済額がずっと変わらない固定金利をこの方の場合はお勧めしたということですね。藤本さん、こうやって具体的な事例を見るとわかりやすいですね。

(藤本)そうですね、わかりやすいですよね。旦那さんの年収だったりお子さんの人数とか細かい情報があるととてもわかりやすいですね。

(司会)では次の事例行きましょうか。

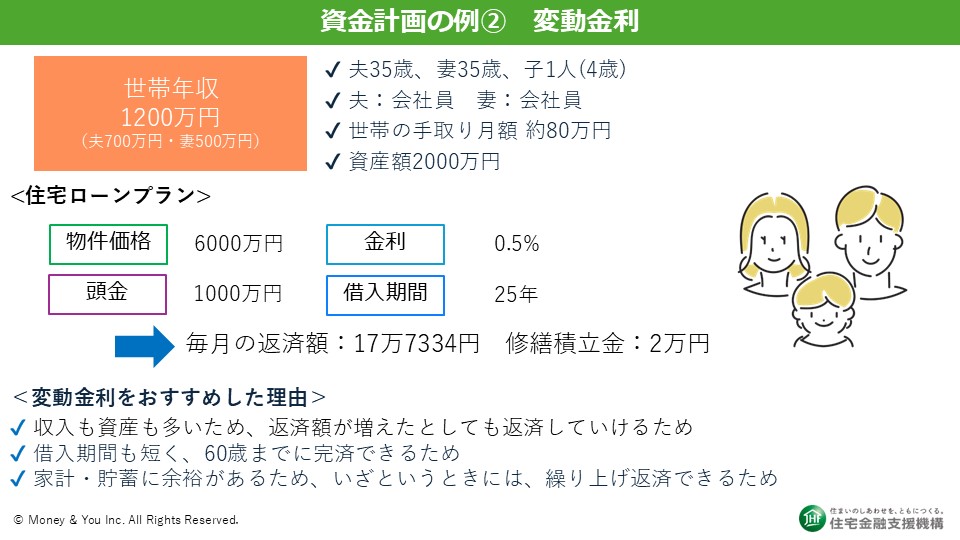

(高山)次は変動金利を選んだ方の例になります。

(藤本)あ、働いてますね、どちらも。旦那さんも奥さんも。

(高山)そうなんです。どちらも会社員として働いてるパワーカップルです。世帯年収1,200万円。4歳のお子さんが一人いるというご家庭ですね。新築のマンションの物件価格が6,000万円で頭金で1,000万円を支払ったというケースです。

変動なんで金利が0.5%程度。借入期間が25年になっているんですね。こちらのご家庭は見ていただいておわかりになるように、収入がご夫婦どちらもあります。そして資産額もそれなりにまとまったものがあるんです。だから変動金利を選択されています。毎月の返済金額は修繕積立金も加えると19万円ぐらいになるんですが、まあ充分支払っていけると。

(藤本)返済期間25年で組まれたんですね。

(高山)家計に余力があるので、期間を短くできたっていうところもポイントですね。収入も資産も多いから、返済額が増えたとしても返済していける、そしていざ金利が上がってきた時に繰り上げ返済するというのが有効なんですけど、そのための資金を貯めておく余力が家計にあったというのもポイントになります。

(高山)家計に余力があるので、期間を短くできたっていうところもポイントですね。収入も資産も多いから、返済額が増えたとしても返済していける、そしていざ金利が上がってきた時に繰り上げ返済するというのが有効なんですけど、そのための資金を貯めておく余力が家計にあったというのもポイントになります。

(司会)やはり余力がポイントということなんですね。

では、例えば夫婦共働きでめいっぱいの額で最長期間借りているという場合ですが、あまり楽観的な見通しで借りると将来的に不測の事態があったときに大変なことになりませんか?

(高山)そうですよね。会社員の方の場合だと、例えば傷病手当金というのがもらえまして、収入の3分の2が最長1年6ヶ月もらえます。

(藤本)そっか、病気とか、そういう大変なことがあっても手当が出るんですね。

(高山)はい。手当が健康保険から出るということと、そしてもう一つのポイントは貯蓄額なんです。貯蓄があれば、当面の生活費を補強することはできますよね。でも貯蓄があまりないと生活がかつかつになってしまうので、めいっぱいの返済額で組むときつくなってしまうんです。

(高山)はい。手当が健康保険から出るということと、そしてもう一つのポイントは貯蓄額なんです。貯蓄があれば、当面の生活費を補強することはできますよね。でも貯蓄があまりないと生活がかつかつになってしまうので、めいっぱいの返済額で組むときつくなってしまうんです。

(司会)さあ藤本さん、ここまで住宅ローンの選び方について聞いてきていかがですか。

(藤本)そうですね。こうやって見てみると、自分にあてはめて想定しやすいし分かりやすかったなと思うんですけど、今って子育て世帯に向けた色々なものが出ていると思うんですけど、住宅ローンで子育て向けに何かあったりするんですか?

(司会)お得がほしい!?

(藤本)お得がほしいです!あれば嬉しい。

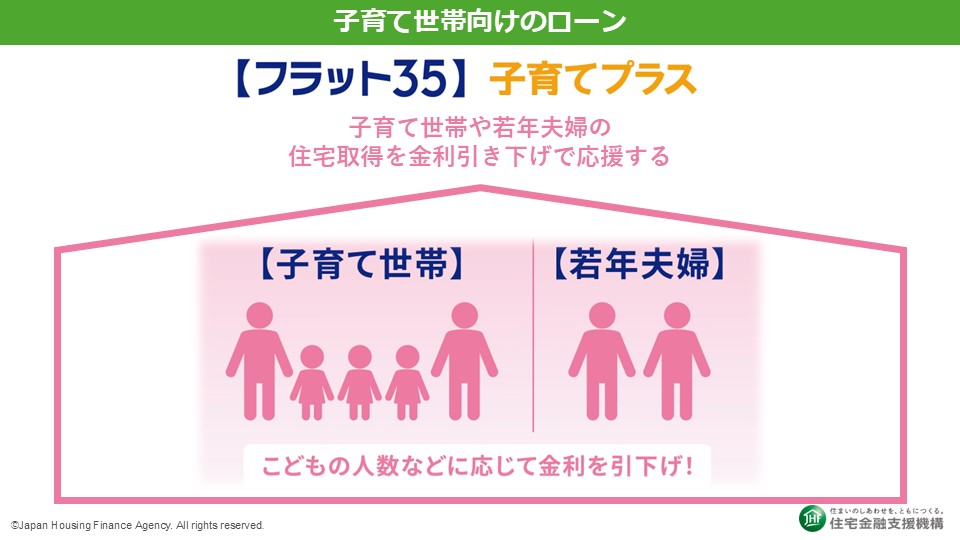

(高山)いい質問です!実は先程ご紹介した全期間固定金利型のフラット35。こちらにお得な制度『フラット35子育てプラス』というのがあります。簡単に言うと、子供の人数に応じて一定期間金利が引き下がるんです。

(藤本)おお、すごい!

(高山)ちなみに子育て世帯だけじゃなくて、お子さんがいらっしゃらない40歳未満のご夫婦も対象になります。

(司会)これいいですね、藤本さん。

(藤本)若い夫婦と子育て世帯ということですよね、具体的にどうお得なんですか?

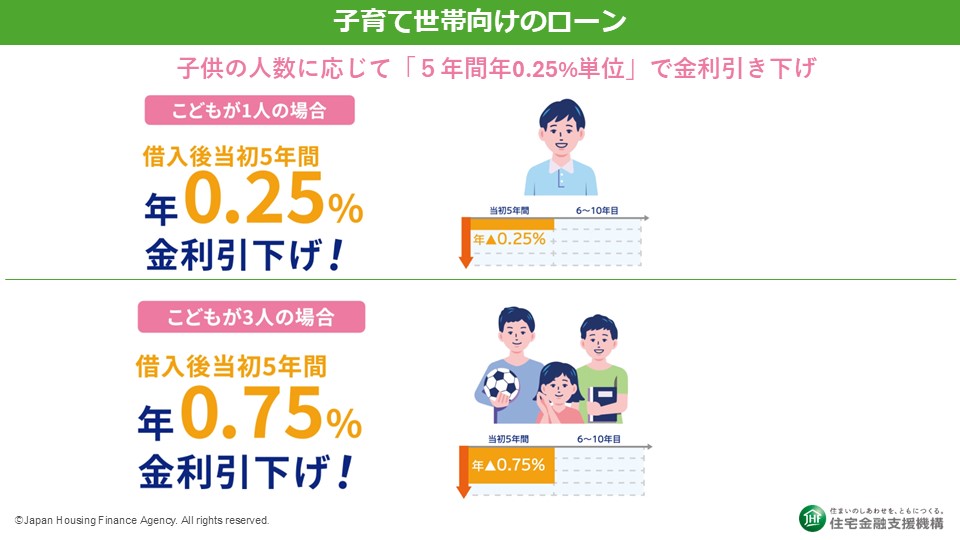

(高山)18歳未満の子供一人に対して年0.25%の金利引き下げになります。ですので、藤本さんの場合はお子さんが3人いらっしゃいますから、当初5年間の金利の引き下げが、なんと年間で0.75%です。

(藤本)おお~、ありがとうございます。ということは?

(高山)お子さんがいればいるほど金利の引き下げが大きくなるってことですね。

(藤本)金利の引き下げ期間は決まっているんですか?

(高山)そうです。当初5年間。最大1%まで。

(藤本)5年っていうのが決まってるんですね?

(高山)はい。最大1%ですね。それを超える場合は、追加でお得になる仕組みになっているんですがこれは後でまた説明したいと思います。

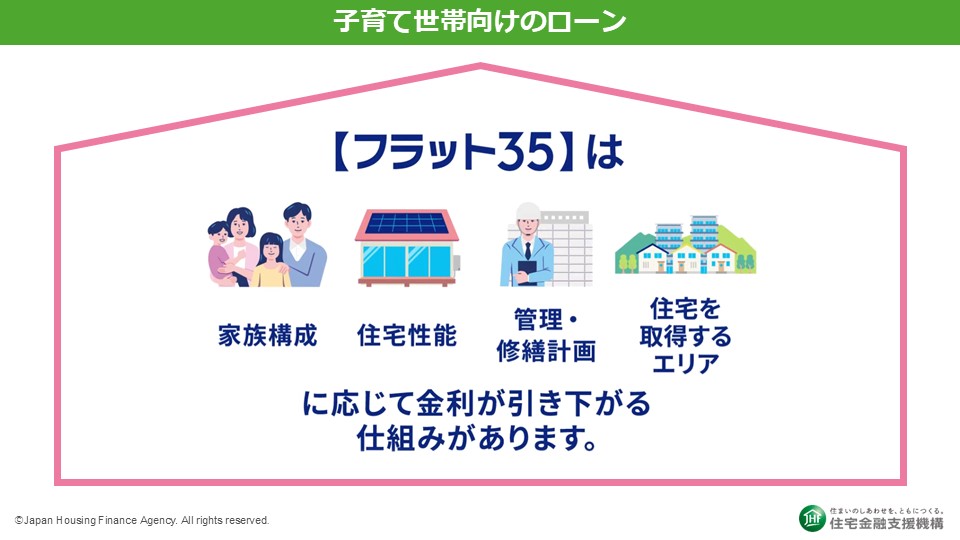

(司会)子育て世帯にお得という以外に、例えば省エネ住宅や長持ちする家を建てると金利が下がるというプランがあると聞いたんですが本当ですか?

(高山)あ、さすがフラット35ユーザーですね(笑い)

(高山)そうなんですよ。ちょっと複雑にはなるんですけれども、このフラット35には省エネ住宅とか、長持ちする住宅=長期優良住宅を購入した場合に、子育てプラスと組み合わせてさらに金利を引き下げる特典があるんです。

(司会)先ほどの特典と組み合わせられるということですね?

(高山)そうなんです、組み合わせ可能ということなんですよ!

(司会)図で詳しくみてみましょう。

(司会)これはポイント制なんですか?

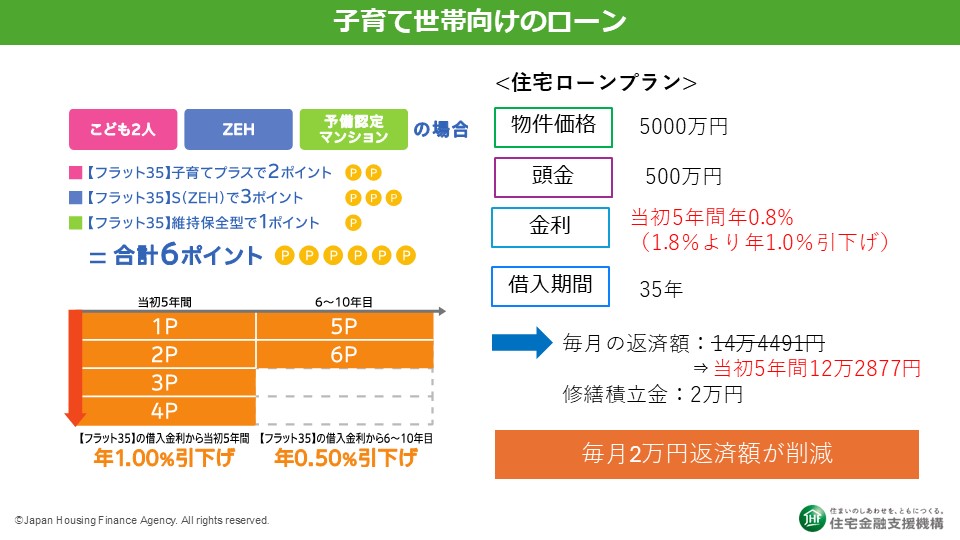

(高山)はい。ポイント制になっています。これは先程お見せした資金計画の一つ目の例ですね。固定金利を選んだご家庭の例ですが、まずお子さんが二人いらして、新築マンションがZEHというゼロエネルギーハウス、つまり環境性能に配慮した住宅を購入されたんですね。

加えて購入したマンションが、予備認定マンション(新築マンションでマンションの管理計画を予備的に認められているマンション)なんですよ。この条件が全部揃っている場合、何ポイントになるか。まずはお子さん2人の場合はフラット35子育てプラスで2ポイント入ります。

(藤本)そっか、そこは子供の人数だけポイントになるんですね。

(高山)次にこのZEH住宅という環境性能が高い住宅を買った場合は、フラット35Sというのに該当しますので、ここに3ポイントが入ります。

(藤本)環境性能って何ですか?太陽光とかそういうものですか?

(高山)環境に優しいというようなものですね。そして次に予備認定マンションというのがフラット35維持保全型という項目にも当てはまるので、これで1ポイントカウントされるんですね。

(高山)環境に優しいというようなものですね。そして次に予備認定マンションというのがフラット35維持保全型という項目にも当てはまるので、これで1ポイントカウントされるんですね。

そうすると全部で6ポイントになります。

(高山)1ポイントは0.25%ですから、×6だと年間で1.5%になるんですけど、ここでポイントは当初5年間は最大で年1%の引き下げになるんですよ。

では1%を超えた分の0.5%はどうなるかというと、6~10年目に0.5%が引き下げになるシステムになっています。

この例だと1.8%の金利で借りていますから、当初5年間は1%金利下がると08%の金利になりますよね。金額を計算してみると毎月約2万円程度も返済額が減るんです。

(藤本)これは嬉しいですね。

(司会)5年間ですとどれくらいになるんですか?

(高山)5年間だと120万円ぐらいです。

(司会)その分を貯蓄や投資に回せるということですよね。

(高山)そうなんですよね。さらにね6年目から0.5%引き下げられますが、それでも月々約1万2,000円ぐらい減るんですよ。

(藤本)それはいいですね!

(高山)そうすると10年間浮いた分を全部貯蓄に回すとすると200万円貯まることになります。

(藤本)ほお!夢がある。

(高山)結構ねオトクな制度だと思います。

(司会)ポイントがつけばつくほどお得ということですもんね。

(高山)そうなんですよね。皆さん、恐らくライフプランがあると思うんですけど、そのライフプランと照らし合わせていろいろ組み合わせられるものがあれば、フラット35にするとすごくお得になると思います。

(司会)ここまでいろいろ教えていただきましたが、藤本さんいかがですか。

(藤本)子育て世帯の方達もこのポイント制を活用することでできることが増えると思うので夢は広がりますよね。

(司会)そうですね。

(司会)そうですね。

そろそろ時間が来てしまいました。本当に盛りだくさんのセミナーだったんですが、最後に藤本さんと高山さんに一言ずつ皆さんへのメッセージをお願いしたいと思います。

(藤本)今日みたいに住宅ローンの話を聞く機会は少ないですし、実際の返済金額も結局いくらなんだろうとか、お金の話って難しかったりするんですけども、今日は本当に分かりやすく色々知ることができました。夢のマイホームって言いますけど、皆さんもマイホームの夢を実現化してほしいなって思いました。

(司会)皆さんお金のこと、色々話し合っいただきたいと思いますね。藤本さんはご自身がマイホーム建てる時はご夫妻で結構話し合われました?

(藤本)話し合いました。やっぱり男性の方が建ててる最中もずっと不安で「やめようかな…」「いや建ててます」「建ててます今無理です」みたいな感じでしたね(笑い)

(司会)藤本さんの方がどっしり構えてらした。

(司会)藤本さんの方がどっしり構えてらした。

(藤本)私はもう建て始めてるからとりあえず住もうみたいな感じでしたね。

(高山)藤本さんの方が男前っていう感じだったんですね!

(司会)では、高山さんお願いします。

(高山)今日は短い時間でしたけれども、恐らく金利の状況がこれまでよりも変わってきたなということを皆さんひしひしとこれまで以上に実感されてると思うんです。なので皆さんのライフプランとか、家計の状況をしっかり把握していただいて、皆さんそれぞれに合った住宅ローンを選んでいただけるといいかなと思います。

(司会)そうですね。やはり金利のある世界ではしっかり情報収集、そして各家庭の家計の状況をしっかり把握するということですよね。是非皆さん、今日のお話を参考にしていただきたいと思います。

1.jpg)